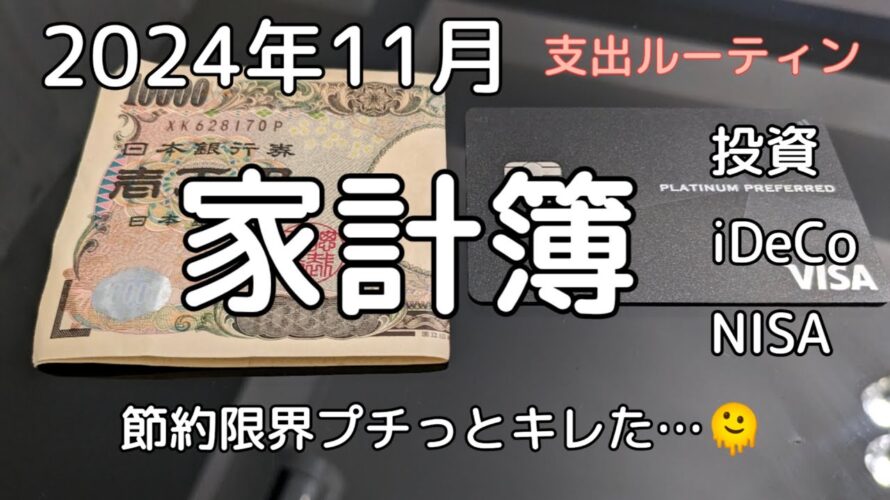

【家計簿2024/11】節約やめる~と大騒ぎ😱/投資 iDeCo NISA/支出ルーティン/キャッシュレス/ポイ活【東京・23区 生まれ住み・離婚・一人暮し・50代】

- 2024.10.28

- マイル

節約生活キツ過ぎる!ブチっと何かが切れてしまいました😱ただ辞める訳にはいかないのでペースを少し落としてやっていきます。手取りの〇%は使って良し…と言うか貯蓄から〇%は使って良し、とすることにしましたよ😊

いまバイク商談が続いているので…また出費が、あとバイク用品買いまくってるので支払い嵩んでますが、健康でいられるうちは楽しいことやらないとです😊😅😱😭😋🤣🙂🤔😆

■ 動画制作 ■

カメラ Google Pixel Fold

アプリ VLLO

マイク Rode Wireless Pro

image

ご紹介ページ

■ お得に証券口座、クレカ作ってください、買い物でも使えます ■

ハピタス◎安定安心出来ます https://hapitas.jp/register?i=23175542&route=pcText

モッピー△こちらはたまにやらかされるので基本使わずハピタスを使います https://pc.moppy.jp/entry/invite.php?invite=mampA13b

= 家計簿の解説 =

収入は月末に振り込まれ、毎月1日にiDeCoと貯蓄と新NISA積立(12月から)を先取りしています。iDeCoは自営の節税対策で始めましたが、いつの間にか投資になってます😅NISAは完全に投資として行ってます。

月末に余剰金が発生した場合、基本翌月に回さず月毎の収支から切り離し貯蓄(投資)します、翌月に回すと使っちゃうので・・

自営業者のiDeCo節税は凄いです。年間81万の控除(経費と同じ)出来るので、売上500万の人なら翌年の社保税額が半減する可能性あり、物凄いです。よってiDeCoが最優先です。

iDeCoは年に1回支払額を変更できます。60歳前に辞め現金を全額回収することも出来ます。あまり知られていませんね・・だからiDeCoを最優先で利用しないと節約効果は期待出来ません。

ふるさと納税で雑貨を買うと半年~1年は雑貨を買う必要がなくなるので助かります。その上で枠が余れば食品購入して食費に充てています。でも結局稼がないと恩恵に預かれないので、結局何時までも稼ぎ続ける=仕事続けるしかないですね、世の中は厳しいです。

= ポイント =

クレカ、JRE、ヤフー楽天BIGヨドバシAmazon、ハピタスのみ行っています。たまにポイントのバラマキを行う会社があるので見逃さずに利用します(ヤフー、楽天、dポイント、三井住友クレカなど)

近年、paypayが市区町村と組んで、20%~30%還元を行っているので、見逃しません!

世の中、知らないと余計なお金を払うことが多いです。特に税金関係やポイント。情報を収集し、お金の学習勉強をし、自ら動かないと、毎年数十万以上の金をドブに捨てることになります。

これでは一生搾取され続け消費者から脱皮できません。金持ちが絶対行わない貧乏人特有の行為です。

めんどくさい~(行動しない)、お金の学習しない、これが貧乏になる秘訣で貯蓄が出来ない最大の理由です。以前の自分がそうでしたから・・🙂

= 東京23区について =

自分は23区生れ住みです。23区は安全を金で買う地域です。昔は本当に治安悪い地域が多く、最近かなり良くなりましたが数年前から少し悪くなって来ています。

現在23区の新築マンション平均販売価格は1億円を超えました。最近は分譲マンション価格に吊られ賃貸もかなり家賃が15~20%も上がりました。元々家賃の高いURはもちろん、東京都の公社住宅もじわじわ来てます。キツイですね・・真面目に本当に23区は苦しい地域という言葉がぴったりです。

23区は2人でフルタイム仕事して一緒に暮らしてやっと中流?普通の暮らしが出来ます。但し二人共にフルタイム正社員や自営は必須、世帯年収にして1200万以上。お子さんのいる世帯だと1千万で23区暮しはかなり厳しいかと。よって一人暮らしだと生活はより厳しくなります。

安かろう悪かろうが23区、場所にもよりますが治安を考えないと悪い空気に子供が染まってしまう可能性あります。そのためわざと23区で暮らさず自然が多い通勤時間1~1.5hかかる遠方暮らしの方も多いです。

しかし年収が全国平均より低い区も多くあるので、そこで安全に暮らせ周りの環境やお子さんの友達がお子さんや教育に悪影響を与えないのなら家賃の圧縮は十分可能で、格安スーパーが近くにあると大分楽です。但し治安は微妙〜悪なので総合的に検討する必要あります。

日本人の9人に1人は東京都暮し、日本人の6人に1人は東京か近郊3県で暮らしていますが、皆楽に暮らせているとは到底思えません。嫌な日本になってしまいましたね…

= 老後の生活戦略 =

昼のフルタイム仕事があと5年以内に終了します。年齢制限でアウトになるから。そのため月に100万程稼げる仕事を探していたところ投資(投機)に出会い、既に11月から超々ハイリスク投資を始めました。外国為替証拠金取引、所謂FXです。

FXはヤバい世界でYouTubeにも山ほど動画ありますが、詐欺や宗教(FX教?)まがいも多く要注意です。FX動画色々見ましたが、俺の癖に騙されそうに😱流石相手もプロですね✨感想は99.9%は嘘か詐欺か宗教まがいと感じてます😅

で、何故こんな危険なことをするかと言うと、年寄の自分には時間がなく、即、経験を積むため自分の金で相場に入る必要ありました。非常にリスキーですがリスクを取らなければ金など稼げません。

起業であれ超ハイリスク投資であれ大きなリスクを伴いますが、超ハイリスク投資は起業とは異なり基本元本以上の持ち出しは発生しません。起業より安易に出来るのでまずやってみて、自分と相性悪ければ即撤退します。

ただ撤退すると・・月に100万稼ぐには起業しか残っていないのですが・・年齢逝ってからの起業は超リスク投資より数十倍危険で難しいため、投資で稼げるよう学習しています。投資は既に仕事モード本気モードです。

= マイルを貯めたい方へ =

ANAのプラチナカードを作って下さい。ANAプラチナが一番効率よくマイルが貯まります。JALカードやその他では駄目です。ANAゴールドは効率が大分悪くプラチナの半分以下しかマイルが貯まりません。

全ての生活費をクレジットカードかクレジットカードを紐づけた電子マネーで払って下さい。家賃は流石に厳しいですが、税金、年金、国保、病院、買物、ジュース、全てをクレジットカードかクレジットカードを紐づけた電子マネーで払います。病院は探せばクレジットカード払い出来る所は多くあります。車もクレジットカードで買って下さい。ただ日本で車購入をクレジットカード払い出来るのはシュテルンしか知りません。引越も当然クレジットカード払いです。とにかく全てをクレジットカードかクレジットカードを紐づけた電子マネーで支払います。

お金を払う=クレジットカードかクレジットカードを紐づけた電子マネー

カードで支払うようにすると生鮮食品以外は全てnet通販購入することになると思います。実は実店舗で買うよりnetの方が大分易かったりします(楽天ヤフーショップだと送料取るのでかなり上手くやらないと厳しいかも)。支出の管理もnetで一発で出来、毎週1回現在の支出額を見る癖をつけて下さい。またnet通販利用時は必ずポイントサイト(ハピタス等・・下にリンクがあります)を利用してください。ポイントの2重取り出来ます。

カードが使えなくても電子マネーが使える店も多いので、必ずカードを紐づけた電子マネーを使って下さい。チャージはクレジットカードから行います。間違っても銀行口座から電子マネーチャージするようなことは絶対しないで下さい。

そして現金を生活から完全に排除してください。財布には緊急時の1万円以外入れないでください。

この位すればあっという間にマイルは溜まります。逆にこうしないと大して溜まりません。

大きなお金が動く前に必ずANAプラチナカードを作りマイルを稼ぎ、数年後に解約するのが良いかもしれません。年会費9万近くするので。

自分はANAプラチナを使い生活の全てをカードで支払い4年で40万マイル貯めました。

是非頑張ってください🙂

#家計簿

#家計簿公開

#給料日ルーティン

#固定費

#変動費

#収入

#支出

#生活費

#キャッシュレス

#キャッシュレス決済

#クレジットカード

#収入アップ

#10月の生活費

#lyp

#ポイントばら撒き

#costofliving

#costoflivinginjapan

#ハピタス

#クレカ

#googlepixelfold

#貯金

#貯蓄

#東京

#23区

#独身

#一人暮らし

#50代

-

前の記事

楽天モバイル 28日のお楽しみ♪ 獲得予定ポイントに追加されてますよ! 三木谷キャンペーン 2024.10.28

-

次の記事

【ポイ活】え!?これヤバすぎ!な~んにもしなくても3000ポイントが!?PayPay・アマギフ・課金カードが欲しい人は今すぐ突撃してください!【お得ポイ活情報/げん玉】 2024.10.28